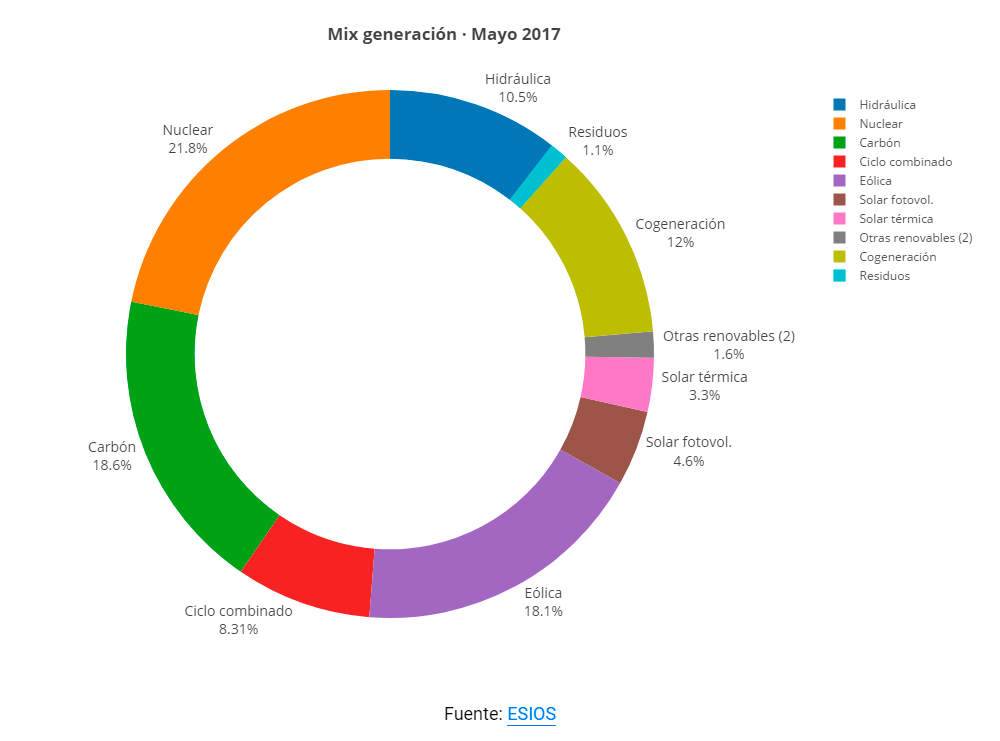

El precio de la luz mantiene su escalada de precio. En mayo bate en más de un 82% el registrado el año pasado y el precio medio de los últimos doce meses se eleva hasta los 48,26 €/MWh. La continuidad de la tendencia alcista se debe al mantenimiento de la coyuntura: la producción hidráulica es un 63% inferior a la registrada el año pasado. El carbón, que se ha situado como segunda fuente de generación, es un 32% más caro que hace un año. La nuclear está en cabeza, pero afectada por la paralización temporal de dos centrales.

A ello se suma el beneficio que están registrando las tecnologías del antiguo régimen especial (eólica, fotovoltaica, cogeneración, etc.), que han reducido su presencia en el mix eléctrico, pero se están vendiendo al doble de precio en relación a hace un año. En concreto, en 2016 cerraron el 36% de las horas con precios de 23 €/MWh. Este año cierran precio el 17,4% de las horas a 45 €/MWh. La causa está en la ausencia de la presión que ejercían el año pasado mejores precios en hidráulica y térmica (carbón). Este año, por la coyuntura (sequía y precio del carbón) no se dan las mismas circunstancias.

Y las buenas noticias

El precio del barril Brent y el gas bajan ligeramente en sus respectivos mercados de materias primas. Este dato es importante porque el gas, que el año pasado cerró el 1,2% de las horas de mayo, este año alcanza el 12%, multiplicando por 10 su presencia en la fijación de precio.

También es positiva la reducción de los componentes del precio final en un 23%, casi 2 €/MWh. En concreto, las restricciones y procesos del Operador del Sistema bajan aproximadamente la mitad. Y, aunque la demanda bruta ha registrado un repunte del 2,6% frente a abril, los efectos de la temperatura y laboralidad (festivos registrados) dejan una variación nula (0%).

Previsión alcista en el mercado de futuros

Arrastrado por la tendencia alcista del POOL, el mercado eléctrico de futuros español (OMIP) registra una subida del 3% en el corto plazo (Q3-2017), situándose por encima de los 53 €/MWh. La subida acumulada desde enero ronda el 13 % y a largo plazo crecerá un 2,5% (Yr-18), superando los 45 €/MWh. Aunque, de acuerdo a los analistas de ASE, no es previsible que suba mucho más. Más bien se mantendrá en este entorno.

[ult_buttons btn_title=»INFORME COMPLETO» btn_link=»url:http%3A%2F%2Finformes.grupoase.net/mayo-2017||target:%20_blank||» btn_align=»ubtn-left» btn_size=»ubtn-small» btn_title_color=»#ffffff» btn_bg_color=»#10314b» btn_bg_color_hover=»#f4f4f4″ btn_title_color_hover=»#10314b» icon=»none» icon_size=»20″ btn_icon_pos=»ubtn-sep-icon-at-left» btn_border_style=»solid» btn_color_border=»#10314b» btn_color_border_hover=»#10314b» btn_border_size=»1″ btn_radius=»3″ btn_font_family=»font_family:Roboto|font_call:Roboto|variant:300″ btn_font_style=»font-weight:300;» btn_font_size=»desktop:18px;» btn_line_height=»desktop:20px;»]