Los mecanismos para alcanzar los objetivos de reducción de emisiones para 2030 generan un impacto en el precio de electricidad. Así ha sucedido con los mercados de futuros de toda Europa, que este verano han experimentado una fuerte subida en los productos de largo plazo. Sectores en los que la electricidad tenga un peso relevante en sus costes y exporten fuera de UE verán lastrada su competitividad. La situación es especialmente difícil para la industria que se encuentra con contratos indexados o posiciones de precio fijo con vencimiento cercano.

Comparativa por mercados

El precio de la electricidad en el mercado diario español (POOL) ha cerrado agosto con un precio medio de 64,33 €/MWh. Sube un 3,96% desde julio y está un 35,5% más caro que hace un año. Además, este mes de agosto es un 32,8% más elevado que la media de los últimos cinco años (48,44 €/MWh). De nuevo, los precios de las emisiones de CO2, que han roto la barrera de los 20 €/tCO2, y el aumento del precio del gas parecen ser los responsables de esta tendencia alcista, que parece no tener fin.

La producción de los ciclos combinados de gas aumentó un 19% en agosto, paralelamente a la menor generación hidráulica (-29%). La energía nuclear también creció notablemente respecto a julio (+14,5%) tras la reactivación de las centrales paradas. El crecimiento más importante lo registró la generación eólica (+22,9%), con niveles de producción propios de estas fechas tras un mes de julio anormalmente bajo.

El hueco térmico (gas y carbón) alcanzó el 29,6% del mix, algo inferior al del año pasado (32%). Como viene ocurriendo desde hace algunos meses, a pesar de la menor presencia de las energías fósiles en el mix, el precio del POOL registra valores muy superiores. El notable aumento de los precios del Gas (+40%) y de las emisiones de CO2 (+300%) en los últimos doce meses, ha elevado toda la curva de precios.

Las fósiles incrementan los precios de casación

El precio de las emisiones de CO2 ha superado la barrera de los 20 €/tCO2 y ha cerrado agosto a 21,05 €/tCO2, con una subida del 24% respecto a julio. El precio spot de Gas (TTF) se situó a finales de agosto en los 26,4 €/MWh, subiendo un 18,5% respecto a julio. El peso de ambos factores ha disparado el precio de casación de los ciclos combinados a 63,46 €/MWh en agosto. El año pasado esa cifra se situaba en 52,75 €/MWh (+20%).

El impacto de la subida de la cotización de las emisiones en los precios de casación del carbón, la tecnología más perjudicada, ha sido aún más impactante. Sus ofertas en agosto se han encarecido un 28,3%, con un factor de emisión de 0,9 €/ton. Cierra el mes en niveles de 58,72 €/MWh, mientras que el año pasado ofrecía a 45,77 €/MWh. El resto de tecnologías de generación de electricidad ha aprovechado ese margen para subir el precio de sus ofertas, sacando partido al coste de oportunidad que les brinda la situación de los mercados.

El impacto de la subida de la cotización de las emisiones en los precios de casación del carbón, la tecnología más perjudicada, ha sido aún más impactante. Sus ofertas en agosto se han encarecido un 28,3%, con un factor de emisión de 0,9 €/ton. Cierra el mes en niveles de 58,72 €/MWh, mientras que el año pasado ofrecía a 45,77 €/MWh. El resto de tecnologías de generación de electricidad ha aprovechado ese margen para subir el precio de sus ofertas, sacando partido al coste de oportunidad que les brinda la situación de los mercados.

Las empresas pierden competitividad

Los mecanismos que ha puesto en marcha Europa para alcanzar los objetivos de reducción de emisiones en 2030, así como el hecho de que el 32% de la generación provenga de fuentes renovables, genera un impacto en el precio de electricidad de los hogares e industria europea.

Aquellos sectores donde la electricidad tenga un gran peso en sus costes y exporten fuera de Europa verán lastrada su competitividad por los costes adicionales que supone el mercado de emisiones europeo (EUA). Uno de los riesgos a los que se enfrenta Europa es que las factorías se trasladen fuera de la UE, conocido como “fuga del carbono”.

Urge un nuevo modelo para la industria

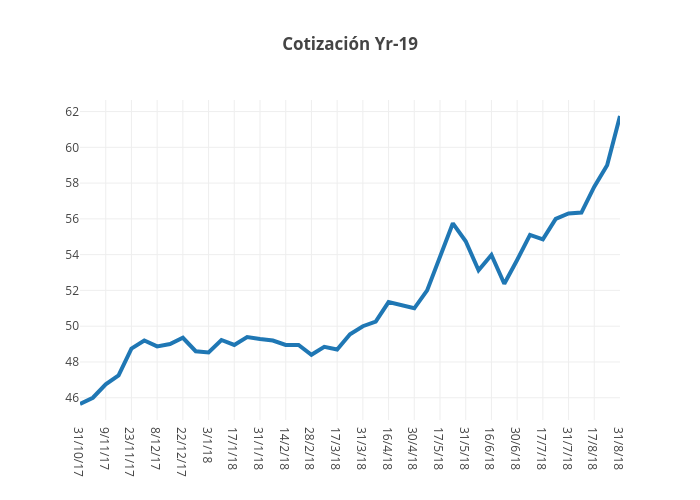

Durante este verano hemos visto cómo los mercados de futuros europeos, incluido el español, han experimentado una fuerte subida del precio en los productos de largo plazo. Desde el Yr-19 al Yr-22 (a cuatro años vista), los productos que cotizaban al inicio del verano en una media de 49,7 €/MWh, se sitúan al cerrar agosto en una media de 54,5 €/MW. La subida es del 10%.

El Yr-22, el más lejano en el tiempo, cotizaba a primeros de junio en 47€/MWh y ahora lo hace cerca de los 51 €/MWh. Los mercados comienzan a descontar que existe un riesgo al alza del precio de electricidad a largo plazo y que no se trata de una situación puntual.

Con el POOL claramente por encima de valores de 60 €/MWh, los contratos indexados o las posiciones de precio fijo con vencimiento cercano se enfrentan a una decisión difícil. Los precios de las coberturas que van a encontrar en los mercados de futuros suponen apalancarse con fuertes subidas del coste eléctrico para el próximo año.

Por tanto, la industria tendrá que buscar nuevos modelos de aprovisionamiento de electricidad. Pero son complejos que quizás no estén aún lo suficientemente desarrollados por falta de regulación. Otra alternativa pasa por plantear contratos bilaterales, que además de complicados, son inalcanzables para la pequeña y mediana empresa por su volumen de consumo.

Amplía esta información en el Informe del Mercado Eléctrico de Agosto, donde también encontrarás gráficas interactivas y comentadas por nuestros analistas.