Aunque enero ha cerrado con un repunte respecto a diciembre, se mantiene la tendencia bajista del precio de la luz. Según los analistas de Grupo ASE, entre los factores que lo explican hay dos que ya estaban presentes: una demanda eléctrica débil y el bajo coste del gas en los mercados europeos. En enero se suma una muy elevada producción hidráulica y el crecimiento de las importaciones desde Francia y Portugal. Las expectativas bajistas llegan a los mercados de futuros eléctricos, con desplomes en el corto plazo.

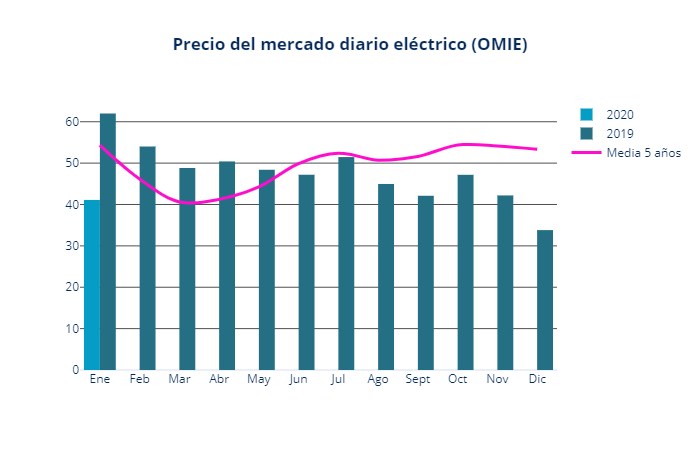

El precio de la luz cierra enero a 41,10 €/MWh en el mercado mayorista de electricidad. Sube un 21,6% respecto a diciembre, pero hay que tener en cuenta que el mes pasado se registró una producción eólica extraordinaria. En realidad, el de enero es un precio bajo: un 33,7% más barato del que marcaba hace un año (61,99 €/MWh) y está un 24,3% por debajo de la media de los últimos cinco años de su serie (54,32€/MWh). Con el dato de enero, el pool de los últimos doce meses baja considerablemente y se sitúa en 45,91 €/MWh.

Menos demanda y más generación renovable y competitiva

Menos demanda y más generación renovable y competitiva

La demanda eléctrica desciende en enero un 2,5%. Observando el dato con perspectiva, conviene destacar que en 2019 el descenso de la demanda ya fue del 1,8%. También que en los últimos años la demanda ha descendido a pesar del incremento del PIB. Ambos factores, que antes iban en paralelo, se han desligado.

En 2007 se alcanzó el pico de la demanda: 262.000 GWh. En 2019, en cambio, ha sido de 249.000 GWh, un 4,6% menor. Los analistas de Grupo ASE explican este descenso en base a tres circunstancias. Por un lado, la mejora de la eficiencia en el consumo de la industria, los hogares y la Administración. Por otro, temperaturas cada vez más suaves. Y, también, la caída del consumo de los grandes consumidores, que se reduce un 5,7% por la ralentización de la economía.

Como se aprecia en la siguiente gráfica, en paralelo a este comportamiento bajista de la demanda, la potencia instalada de generación crece. En 2019 se han incrementado en un 4,6%, destacando el crecimiento de la eólica (+7,4%) y la fotovoltaica (+7%).

La reducción de la demanda y el crecimiento de la oferta de generación presiona los precios, cada vez con mayor intensidad. Y, como la potencia instalada que está creciendo es renovable, cada vez deja menos espacio para hueco térmico (carbón y ciclos combinados).

La reducción de la demanda y el crecimiento de la oferta de generación presiona los precios, cada vez con mayor intensidad. Y, como la potencia instalada que está creciendo es renovable, cada vez deja menos espacio para hueco térmico (carbón y ciclos combinados).

Solo los días en los que se incrementa la participación de las energías fósiles, especialmente de los ciclos combinados, el precio de la electricidad experimenta un repunte. Eso sí, no se trata de un incremento notable, porque actualmente los ciclos combinados son muy competitivos.

La actual competitividad en precios de los ciclos combinados viene dada porque la cotización de su materia prima, el gas, está muy baja en los mercados europeos debido a la sobreoferta de GNL (Gas Natural Licuado). Y esto hace que los ciclos combinados se estén abasteciendo a precios mínimos históricos para ser invierno. El pronóstico es que su precio continúe bajando.

Este fenómeno se aprecia entre los días 22 y 25 de enero. La producción de energía eólica se redujo. El hueco lo cubrió la generación eléctrica a través de ciclos combinados de gas. En la gráfica se observa perfectamente el ligero repunte del precio:

La hidráulica compensa la reducción de eólica

La hidráulica compensa la reducción de eólica

El hueco térmico en enero ha sido del 19%, mientras que hace un año se elevaba al 26,9%. Se ha reducido considerablemente, a pesar de que la producción eólica ha sido menor. La generación hidráulica, en cambio, ha sido un 80% superior a la registrada en enero de 2019, por las fuertes lluvias. De esta forma, se ha reducido la participación de los ciclos combinados de gas. Además, el elevado saldo importador con Francia y Portugal también ha supuesto una menor necesidad de generación nacional.

Energía renovable y libre de emisiones

La generación proveniente de fuentes renovables ha representado en enero el 43,7% del mix eléctrico. Esta cifra supone un incremento de cinco puntos porcentuales sobre el registrado hace un año, en enero de 2019 (37,8%) y se debe al incremento de la producción hidráulica.

Por su parte, la suma de las fuentes de generación libre de emisiones CO2 ha alcanzado en enero el 68,8% del mix, frente al 61% de enero de 2019. La reducción es significativa desde el punto de vista del origen de la producción. Pero aún lo es más si comparamos las emisiones totales de tCO2: en enero de 2020 las emisiones han sido 2.882.976 tCO2, mientras que el mismo mes del año pasado ascendieron a 5.171.087 tCO2. Un 46% menos.

Esa reducción se explica porque los ciclos combinados han sustituido a las centrales térmicas de carbón como tecnología principal de respaldo, para cubrir el hueco que dejan las renovables y las centrales nucleares. Y las centrales de ciclo combinado, alimentadas con gas, son menos contaminantes que las centrales térmicas (carbón).

El PVPC de enero es un 20% más barato que hace un año

El precio de la luz en la tarifa de Precio Voluntario al Pequeño consumidor (potencia contratada inferior a 10kW), también conocida por sus siglas, PVPC, y regulado por el Ministerio de Industria, ha sido de 0,10335 €/kWh en enero de 2020. Es decir, se ha reducido un 19,8% con respecto al registrado en enero de 2019, de 0,12887 €/kWh.

Los costes de los servicios complementarios

Los costes provisionales del sistema, englobados en los Servicios de Ajuste, Pagos por Capacidad y Servicio de Interrumpibilidad en el mercado libre, han representado 4,90 €/MW. Apenas existe variación respecto al año anterior. El precio medio libre de comercialización en enero, incluidos los costes del sistema, se ha situado en 46 €/MWh.

La demanda eléctrica se mantiene débil

La demanda peninsular de energía eléctrica en enero se ha reducido un 2,7% frente a la registrada en el mismo mes del año anterior. Si se tienen en cuenta los efectos del calendario y las temperaturas, la demanda peninsular de energía eléctrica descendió un 1,4%.

Por otro lado, los índices ASE de 2019 revelan una reducción de la demanda eléctrica anual de empresas, en su mayoría medianas y pequeñas empresas, del 1,1% sobre 2018. Este dato muestra una reducción menor si lo comparamos con el descenso de la demanda general anual que, de acuerdo al dato publicado por REE, ha sido del 1,8% en 2019.

Los embalses repuntan en enero

Las reservas hidráulicas, en cuanto a energía disponible (GWh), se encuentran un 27% por encima del año pasado y un 10% sobre la media de los últimos diez años.

Los mercados de futuros se desploman

En paralelo a la evolución que está experimentando el mercado diario, las cotizaciones del precio de la electricidad en el mercado de futuros español (OMIP), han registrado un importante descenso en el corto plazo. El segundo y tercer trimestre de 2020 han bajado un 9,1% y un 12,4% respectivamente. A largo plazo, el Yr-21 cotiza a 45,1 €/MWh y desciende un 6,1%.

La misma situación se está produciendo en el resto de los mercados de futuros eléctricos europeos, a causa de la caída de los precios en los mercados de gas y de la débil señal del mercado de CO2 en Europa. A corto plazo, el Q2-20 desciende un 4,8% en Alemania y un 8,7% en Francia. El Yr-21 también experimenta recortes, del 8,2% en Francia y del 8,3% en Alemania. Así, el diferencial del Yr-21 de Francia con España se sitúa en 2,57 €/MWh.

La señal de precio a largo plazo, desde el Yr-22 al Yr-27 baja un 2% en España un 2%, con un precio medio de 43,07 €/MWh. En Francia la cotización del Yr-22 al Yr-27 se sitúa en los 46,46 €/MWh, con un descenso del 4%, y en Alemania se coloca en 46,93 €/MWh, bajando un 3%.

‘Tormenta perfecta’ en el mercado de gas

El precio medio del mercado organizado de Gas de la Península Ibérica (MIBGAS) ha sido de 12,19 €/MWh en enero. Está un 51% por debajo del registrado en enero del año pasado (24,81 €/MWh) y ha experimentado un ligero ascenso, del 2,1%, frente al mes pasado (11,93 €/MWh).

El Hub holándes TTF, el principal mercado organizado europeo, marcó en enero un precio medio de 11,29 €/MWh. Esta cifra es 47,7% más baja que la de enero de 2019 (21,59 €/MWh) y ha descendido do un 14,4% en relación al mes pasado (13,13 €/MWh). Esta importante disminución viene motivada por una débil demanda, a causa de temperaturas templadas, por el exceso de oferta de GNL (Gas Natural Licuado) y por el reciente acuerdo de tránsito entre Rusia y Ucrania para el transporte de gas ruso a Europa.

Así mismo, los futuros de gas mantienen una fuerte tendencia bajista. En el corto plazo, el verano 2020 baja un 13,7% y cotiza a 10,098 €/MWh. Y el año 2021 (CAL21) en TTF desciende un 14,2% respecto al mes pasado y se sitúa en 14,03 €/MWh.

Los mercados de gas a futuro recogen la perspectiva de un exceso de oferta continuada para los próximos meses y años. Actualmente resulta una incógnita cómo va a superar el mercado de gas el excedente de producción. Si Asia y otros países emergentes no recuperan un mayor nivel de demanda, la tendencia de los precios continuará a la baja porque Europa ya no podrá absorber todo el excedente, como pasó en 2019, con los depósitos de almacenamiento llenos.

El mercado de CO2 da señales bajistas

El mercado de CO2 da señales bajistas

El mercado de emisiones cerró enero cotizando a 23,81 € t/CO2, con un descenso del 3,3% respecto a diciembre. Tras un año, 2019, en el que la señal de precio ha sido muy volátil, con una cotización que llegó a niveles de 30 € t/CO2, el mercado comienza a dar señales bajistas.

Si el precio del gas mantiene esta tendencia bajista podría acelerar en Europa la sustitución del carbón por gas en la producción de electricidad. De ser así, se generaría un excedente de cuotas de CO2 en 2020. Por otro lado, está por ver si el volumen adicional de las instalaciones del Reino Unido tras el Brexit provocará una mayor presión a la baja o si ese efecto ya lo ha descontado el mercado.

Visión presente y futura del precio del suministro energético

Amplía esta información y accede a las recomendaciones de nuestros analistas en relación a la estrategia de compra del suministro de gas y electricidad en nuestro Informe del Mercado Energético. Este mes nuestro informe no solo cumple su tercer aniversario y cambia su título, evoluciona para ofrecer una información más completa y un análisis de mayor profundidad.

La principal novedad es que ahora se estructura en dos bloques principales: el mercado eléctrico y el mercado del gas. Además, el informe recoge los principales datos vinculados a las tecnologías de generación renovable, tanto en relación a su potencia instalada como a su incidencia en el mix eléctrico y en la formación de precios en el POOL.

También hemos añadido informaciones de interés para el consumidor final, como el PVPC, o valoraciones relacionadas con la estrategia de compra, entre otras. Ofrecemos así una visión más exhaustiva de la evolución presente y futura de los costes energéticos, a la vez que facilitamos la comprensión del mercado en su conjunto a través de la lectura de nuestros expertos.